关于我们

关于我们 新闻中心

新闻中心 产品中心

产品中心 人力资源

人力资源 员工天地

员工天地 联系我们

联系我们

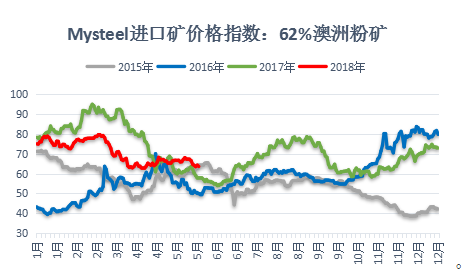

Mysteel:6月铁矿石前低后高 震荡运行

六月走势分析

6月铁矿石价格预计前低后高,震荡运行。铁矿资源供应短期呈现上涨态势,而复产带来的矿石需求增加遇到瓶颈,6月矿山增发可能使得短期价格承压,但钢企近期利润好转,下游需求依然强劲,环保政策高压下成材供应增速有限,企业心态好转,长流程企业原料需求预计维持高位。在6月高供应、高需求、高库存、低价格的环境下,预计铁矿短期仍将围绕60-70美金呈现区间震荡运行。

价格回顾

5月铁矿石价格前高后低,整体震荡运行小幅下跌,5月均价65.65美元/吨,环比4月均价65.03美元/吨小幅增加0.62美元/吨。Mysteel62%澳粉指数报收于64.30美元/吨,环比4月底下跌1美元/吨。月初铁矿石价格延续4月底偏强态势运行,直至中旬复产逻辑体现较为明显,月中达到68.05美元/吨的当月高点。随后环保政策力度加强,继续压制矿石需求的预期出现,港口库存总量月中开始反弹增量,矿石价格转向疲软走势,价格震荡下行至64.3美元/吨。

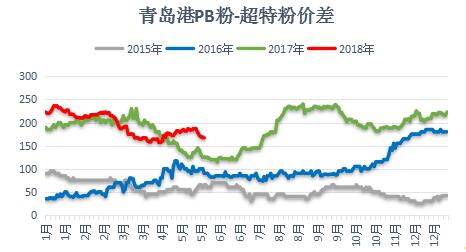

高低品价差5月整体走高,维持在175元附近,中上旬随着价格整体的上扬,PB粉与超特粉价差也有所扩大,钢企成材高利润与低库存使得高品需求依然偏强,高低品价差扩大。中旬开始因价格快速回落,低品粉矿价格低位支撑较强,高低品价差快速收窄。

整体来看巴西资源依然维持5月偏紧态势,巴西矿价格表现坚挺,BRBF溢价明显走强,低Al资源受到追捧。4月底PB粉指数溢价-0.2,BRBF溢价+0.9,5月底浮动价格来看,PB粉指数溢价-0.5,而BRBF溢价快速扩至+4。短期看部分区域PB粉价格优势已经比较明显,预计现货端会率先出现一定程度回归。

5月块矿溢价小幅走高,主要受益于短期块矿配比的增加,球团溢价整体持稳,5月底块矿溢价收于0.1854美元/干吨度,较上月涨0.0155美元/干吨度。

供应回顾

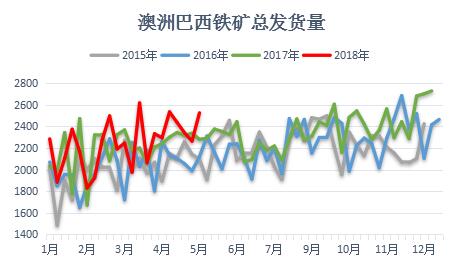

5月澳洲与巴西铁矿石发运总量预计9565.7万吨,环比上月同期增加343.7万吨,同比去年增289.9万吨。澳洲与巴西主流矿山发货在5月份均有一定程度的上升,但同比增速来看整体有所放缓。从发运目的来看,澳洲发往中国量增幅有明显增加,力拓和FMG的运量涨势较为明显。分品种来看5月块矿发运呈现持续下降走势,目前发运水平基本与前两年持平。

随着季节性影响转弱,财年最后月度发运可能有增发情况出现,预计澳洲巴西发运6月将维持高位水平,环比发运总量仍将维持增涨趋势。

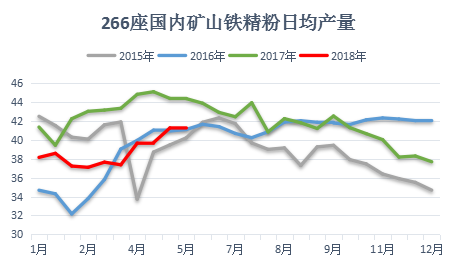

国内矿方面,5月份环保限产影响进一步减弱,开工率继续提升,但整体提升空间有限。截止至5月25日,全国矿山产能利用率为63.9%,环比四月整体上升2.4%,库存234万吨,环比整体降9万吨。整体看5月矿山企业库存连续下降,出货情况较好。

5月整体走势来看,内矿价格表现坚挺,以唐山区域为例,5月环比小幅上涨10-20元/吨,反观进口矿港口现货,主流粉矿全月整体下跌15元/吨左右。整体看内矿企业开工仍然受限,预计短期优质资源价格偏强运行。

需求及库存回顾

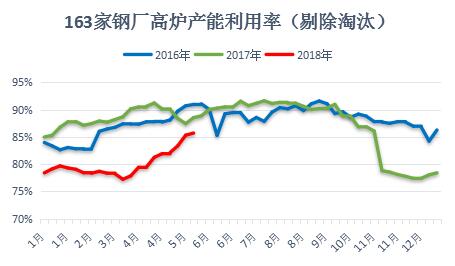

5月163家钢厂剔除淘汰产能的利用率为87.25%,环比上月增加5.16%;较去年同期降1.27%,同比降幅明显收窄。5月初河北和两广地区集中复产,武安地区钢厂排污许可证整改通过验收,高炉开工率提升明显;中下旬除河北及华东高炉复产外,新疆区域产量也逐步恢复正常。5月25日调研247家样本日均铁水产量227.87万吨,环比上月同期增加11.42万吨,增幅明显。

短期看6月上合峰会对周边企业生产暂无进一步影响,不排除后期是否有政策影响企业排产;本周调研情况来看,周中临时检修情况有所增加,多地区出现炉矿不顺现象,6月份来看高炉复产已进入瓶颈状态,开工率提升空间较小,铁水增量有限。

铁矿石需求方面,伴随着5月产量大幅回升,企业进入小补库周期,之前降库行为出现转换,需求增量较为明显。31日统计64家样本钢厂进口矿平均可用天数31天,环比月初统计增加2天;库存消费比为32.82,环比月初增加2.59;烧结粉矿库存1986万吨,环比月初增加74万吨,同比去年增加14.07%。6月来看铁矿石需求增加空间较为有限,短期需求可能因产量提升遇到瓶颈而有所转弱。

5月全国钢厂生产不含税铁水成本由于焦炭价格上涨,带动铁水成本上涨,但钢企整体盈利依然处于高位。5月份因高炉持续复产,45港疏港增加较为明显,短期疏港维持280-285万吨高位;同时因发运季节性影响转弱,发运与到港量增加明显,港口库存总量回落后重新反弹至1.6亿吨高位。预计6月在矿山增发的情况下,库存仍将延续目前的增长趋势。

来源:我的钢铁网

QQ:

QQ: 联系电话

联系电话